Dlaczego klienci wybierają właśnie nas?

Opinie

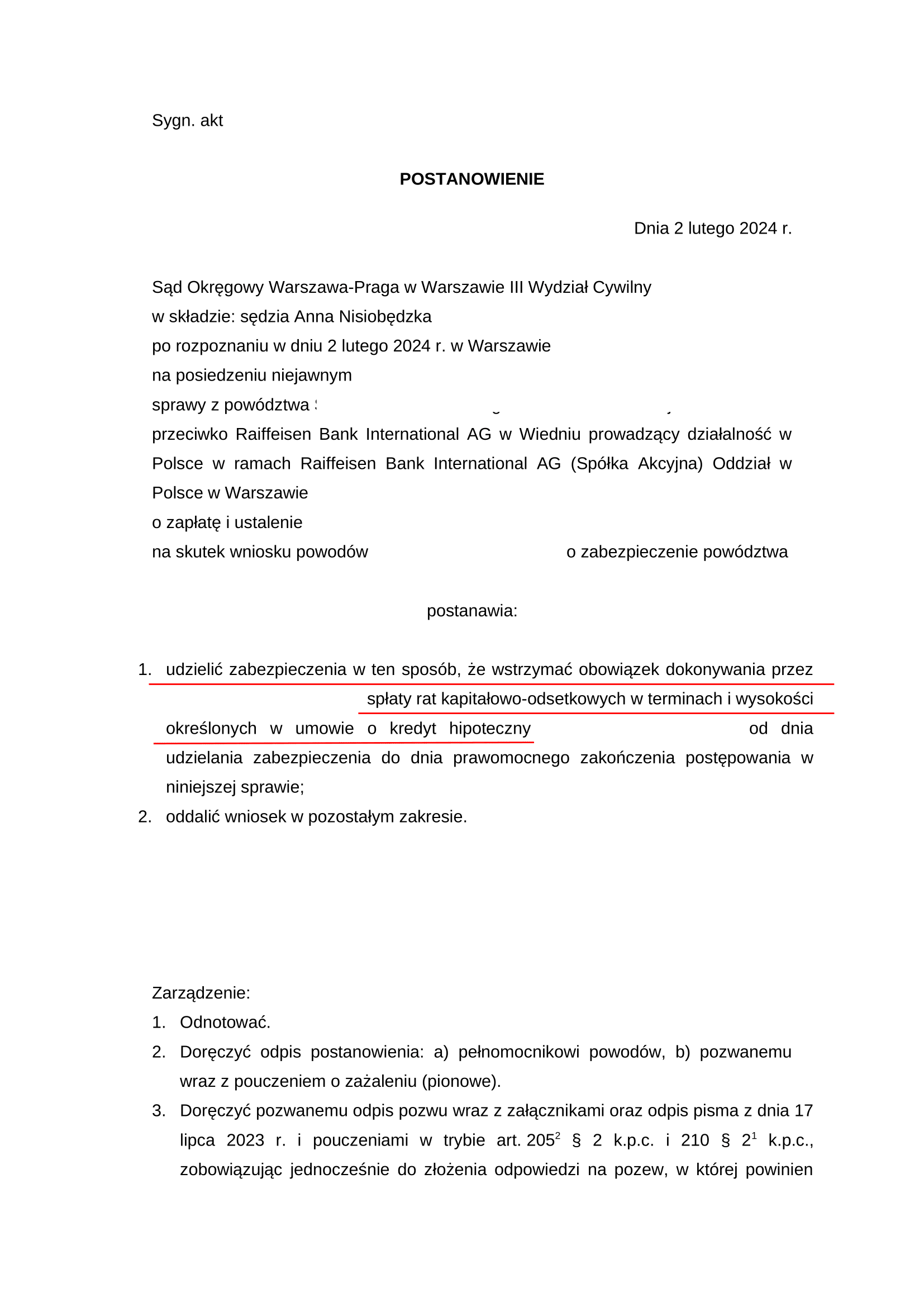

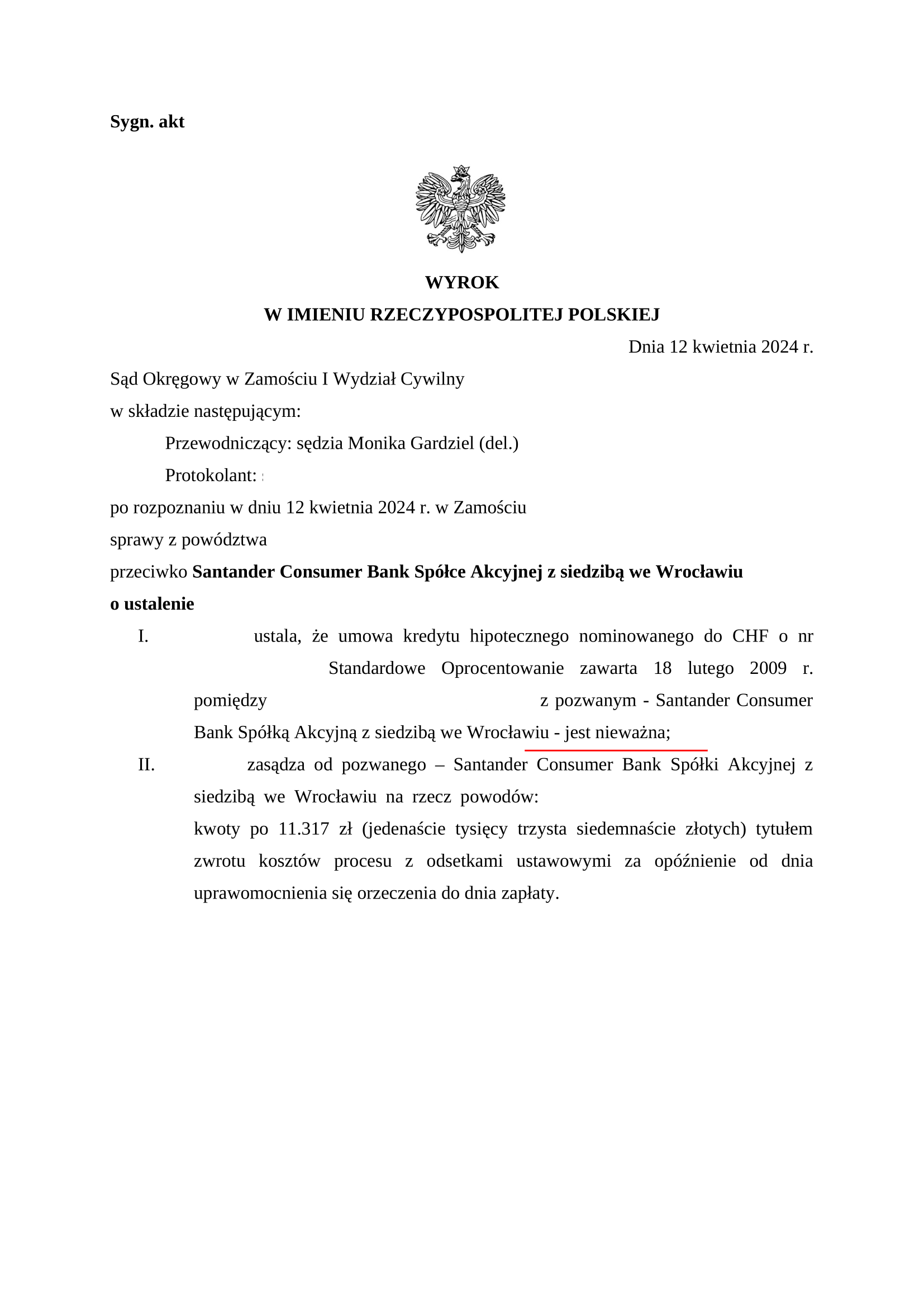

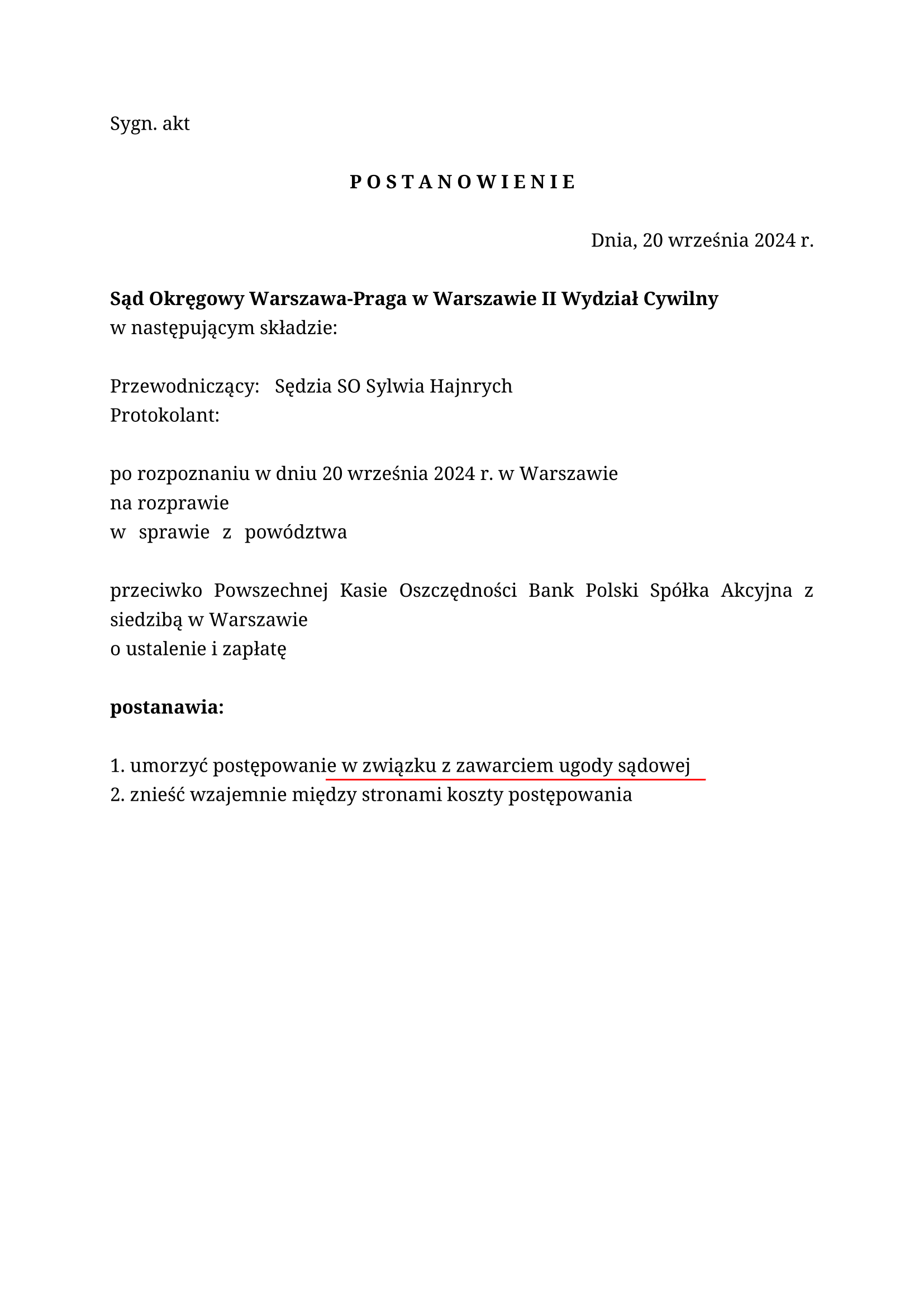

Nasze przykładowe rozstrzygnięcia sądowe

Jak skutecznie walczyć o swoje prawa w sprawie kredytów frankowych?

Krok po kroku

Jak wygląda współpraca?

Krok 1.

Przesłanie dokumentów

Na początku prosimy o przesłanie umowy kredytowej, aneksów oraz innych dokumentów związanych z kredytem. Analizujemy ich treść, aby zidentyfikować niedozwolone klauzule lub inne nieprawidłowości.

Krok 2.

Konsultacja i wybór strategii

Podczas indywidualnej konsultacji omawiamy wyniki analizy i przedstawiamy możliwe scenariusze działania. Wyjaśniamy ryzyka oraz korzyści związane zarówno z negocjacjami, jak i postępowaniem sądowym. Razem wybieramy strategię najlepiej dopasowaną do Twojej sytuacji.

Krok 3.

Negocjacje z bankiem lub postępowanie sądowe

W zależności od wybranej strategii prowadzimy rozmowy z bankiem w celu uzyskania ugody lub reprezentujemy Cię przed sądem, dbając o Twoje interesy na każdym etapie postępowania. Równolegle dążymy także do uzyskania zabezpieczenia, które umożliwi wstrzymanie obowiązku spłaty kolejnych rat na czas trwania procesu.

Krok 4.

Finalizacja sprawy

Po zakończeniu sprawy pomagamy w realizacji wyroku lub ugody. Wyjaśniamy kolejne kroki i wspieramy Cię w zakończeniu wszelkich formalności.

Jesteśmy tutaj, aby Ci pomóc.

Każdy dzień zwłoki może działać na Twoją niekorzyść. Nie ryzykuj dalszych strat finansowych – podjęcie działania to pierwszy krok do rozwiązania problemu kredytu frankowego. Sprawy frankowe mogą wydawać się skomplikowane, ale nie musisz martwić się o formalności – przeprowadzimy Cię przez cały proces od początku do końca, dbając o każdy szczegół.

Dzięki prowadzonym sprawom klienci uzyskali korzystne rozstrzygnięcia, które poprawiły ich sytuację finansową uwalniając się od niekorzystnych warunków kredytowych. Możesz do nich dołączyć i sprawdzić, jakie kroki możesz podjąć, aby poprawić swoją sytuację. Zrób pierwszy krok i skontaktuj się z nami, dowiedz się, jakie możliwości stoją przed Tobą.

Najczęstsze pytania dotyczące kredytów frankowych

1. Czy mogę unieważnić umowę kredytu we frankach?

Tak, możliwe jest unieważnienie umowy kredytowej, jeśli zawierała niedozwolone klauzule (tzw. klauzule abuzywne). Stwierdzenie nieważności Umowy oznacza, że umowa od początku była nieważna, a strony powinny rozliczyć swoje wzajemne świadczenia. Kredytobiorca nie musi dłużej spłacać kredytu, a bank zobowiązany jest zwrócić środki wpłacone przez klienta.

2. Jakie są korzyści z unieważnienia umowy kredytowej?

Unieważnienie umowy kredytowej wiąże się z:

- Zakończeniem obowiązku spłaty kredytu,

- Możliwością odzyskania nadpłaconych rat wraz z odsetkami,

- Uwolnieniem się od ryzyka wzrostu kursu franka i niekorzystnych warunków kredytowych.

Jest to rozwiązanie, które pozwala kredytobiorcy odzyskać pełną kontrolę nad swoimi finansami.

3. Czy mogę dochodzić roszczeń, jeśli kredyt został już spłacony?

Tak, nawet w przypadku całkowitej spłaty kredytu nadal istnieje możliwość dochodzenia swoich praw. Unieważnienie umowy pozwala na odzyskanie nadpłaconych środków, które bank pobierał bez podstawy prawnej. Jest to szczególnie istotne w sytuacjach, gdzie kredytobiorca nadpłacił znaczne kwoty wynikające z nieuczciwych zapisów umowy.

4. Jakie są koszty związane z procesem unieważnienia umowy kredytowej?

Koszty postępowania obejmują opłaty sądowe oraz koszt pracy kancelarii. Każda sprawa jest inna, dlatego wysokość kosztów zależy od specyfiki Twojej sytuacji. Skontaktuj się z nami, aby uzyskać szczegółową wycenę i analizę swojej sprawy.

5. Jak długo trwa proces sądowy w sprawach frankowych?

Proces sądowy w sprawach frankowych może trwać od kilku miesięcy do nawet kilku lat. Czas trwania zależy od stopnia skomplikowania sprawy czy obłożenia sądu. Nie mniej jednak pamiętaj, że równolegle składamy wniosek o zabezpieczenie, które pozwala na zawieszenie obowiązku spłaty rat kredytowych na czas trwania postępowania. Decyzja w sprawie zabezpieczenia zapada zazwyczaj w znacznie krótszym czasie, co pozwala szybko odczuć korzyści związane z podjętymi działaniami.

6. Czy istnieje ryzyko przegranej w procesie przeciwko bankowi?

Każdy proces wiąże się z pewnym ryzykiem, ale aktualne orzecznictwo sądowe coraz częściej przychyla się do stanowiska kredytobiorców. Kluczowe znaczenie ma dokładna analiza zapisów umowy kredytowej oraz przygotowanie solidnej argumentacji, co znacząco zwiększa szanse na korzystne rozstrzygnięcie.

7. Czy mogę negocjować z bankiem bez wchodzenia na drogę sądową?

Tak, negocjacje z bankiem mogą być skutecznym rozwiązaniem, zwłaszcza jeśli priorytetem jest szybkie załatwienie sprawy. Wiele banków jest skłonnych do zawarcia ugody, aby uniknąć długotrwałych postępowań sądowych. Warunki ugody powinny jednak zawsze być ocenione pod kątem ich opłacalności dla kredytobiorcy.

8. Jakie dokumenty są potrzebne do rozpoczęcia sprawy?

Do analizy umowy i przygotowania działań najważniejsze są:

- Umowa kredytowa i wszelkie aneksy,

- Regulaminy i ogólne warunki umowy,

- Potwierdzenia spłat rat kredytowych,

- Ewentualna korespondencja z bankiem.

Pełna dokumentacja pozwala na dokładne zrozumienie sytuacji kredytobiorcy i przygotowanie odpowiednich działań. W razie potrzeby wystąpimy w Twoim imieniu do banku o uzyskanie brakujących dokumentów, aby zapewnić kompletną analizę sprawy.

9. Czy mogę wstrzymać spłatę rat na czas trwania procesu?

Istnieje możliwość uzyskania zabezpieczenia roszczenia w toku postępowania sądowego. W praktyce oznacza to, że sąd może zawiesić obowiązek spłaty kolejnych rat na czas trwania procesu. Jest to rozwiązanie, które chroni kredytobiorcę przed dodatkowymi obciążeniami finansowymi w trakcie postępowania.

10. Jakie są szanse na pozytywne rozstrzygnięcie sprawy?

W ostatnich latach sądy coraz częściej wydają wyroki korzystne dla kredytobiorców, unieważniając umowy kredytowe zawierające niedozwolone klauzule. Sukces w sprawie zależy jednak od indywidualnych okoliczności i zapisów konkretnej umowy. Przygotowanie i skuteczna argumentacja znacząco zwiększają szanse na pozytywny wynik.